Published 28 iul. 2020

O nouă analiză a modelelor de căutare și a comportamentului clienților în perioada pandemiei de COVID-19 – Tendințe și oportunități

În urmă cu aproximativ trei luni, în timpul primei valuri a crizei provocate de coronavirus în România, am publicat un articol pe blog despre COVID-19 și modul în care carantina ulterioară a afectat comportamentul consumatorilor online – cele mai importante tendințe de căutare – și am încercat chiar să facem câteva previziuni cu privire la modul în care obiceiurile de lucru și de cumpărături ar putea fi afectate pe termen lung. De atunci, unele lucruri s-au schimbat. Una dintre ele (care nu are legătură cu COVID-19) ne face mândri: am fost nominalizați la categoria „Cea mai bună agenție (mică) de SEO” la European Search Awards 2020. Încă nu știm dacă vom putea participa fizic la eveniment, așa că pandemia de coronavirus menține incertitudinea. Un motiv suficient pentru a reveni asupra ultimei noastre postări de pe blog, pentru a actualiza tendințele observate și a vedea cum au evoluat previziunile noastre până acum:

Principalele noastre previziuni au fost următoarele:

- Vom asista la un nou val de digitalizare, care va afecta atât obiceiurile de lucru, cât și obiceiurile de cumpărare (și oportunitățile de cumpărături online)

- Instrumentele de colaborare online (cum ar fi Zoom, Gmail, Hangouts etc.) vor deveni mai răspândite și vor fi adoptate de industrii/segmente care anterior nu le foloseau

- Tot mai multe companii își vor muta operațiunile online și vor rămâne acolo, cel puțin ca opțiune și pentru a-și diversifica riscurile (e-learning, evenimente online și tot ce poate fi livrat), pe măsură ce un public mai larg descoperă avantajele acestora

- Pe măsură ce tot mai multe companii vor încerca să câștige cote de piață online, respectiv vor începe să-și transfere operațiunile în mediul online, vom asista la o creștere constantă a cererii de servicii de marketing digital

- Comportamentul consumatorilor s-a schimbat în mare parte pe termen scurt, în special în ceea ce privește activitățile de agrement și cererea de oferte informaționale, dar unele obiceiuri nou formate ar putea rămâne (de exemplu, livrarea produselor alimentare la domiciliu)

Așadar, să începem să le analizăm pe rând.

Tendințe comportamentale în materie de mobilitate

În primul rând, restricțiile de circulație din România au fost ridicate după 15 mai, iar multe companii – dar nu toate – au putut reveni la o situație mai mult sau mai puțin „normală”. Așadar, conform rapoartelor Google privind mobilitatea, transportul public este încă mai puțin frecventat (–17%) decât înainte, probabil deoarece multe companii încă lucrează de acasă – cel puțin multe dintre cele care au această posibilitate. Acest lucru se reflectă și în scăderea cu 30% a traficului la locurile de muncă.

Cu toate acestea, datele sugerează că românii s-au săturat de carantină și acum compensează timpul îndelungat petrecut acasă ieșind cât mai mult posibil: astfel, traficul către zonele rezidențiale revine în mare parte la nivelul de referință. Între timp, traficul către parcuri, magazine alimentare și farmacii este în creștere, în timp ce comerțul cu amănuntul și activitățile recreative au revenit aproape la nivelul de referință (aici trebuie să luăm în considerare faptul că nu toate facilitățile de agrement au fost redeschise. Astfel, o creștere către nivelul de referință înseamnă o creștere disproporționată pentru facilitățile/locațiile redeschise).

Așadar, să aruncăm o privire asupra diferitelor categorii de comportament de căutare

I. Curiozități / Căutări specifice COVID

Am avut câteva observații interesante, cum ar fi căutarea deja iconică de hârtie igienică la începutul carantinei, care s-a reflectat și într-o creștere bruscă a căutărilor pe Google pentru hârtie igienică… Evident, acest fenomen nu a durat mult și, între timp, situația a revenit la normal, pe măsură ce încrederea consumatorilor în comerțul cu amănuntul și livrări a crescut și carantina s-a încheiat.

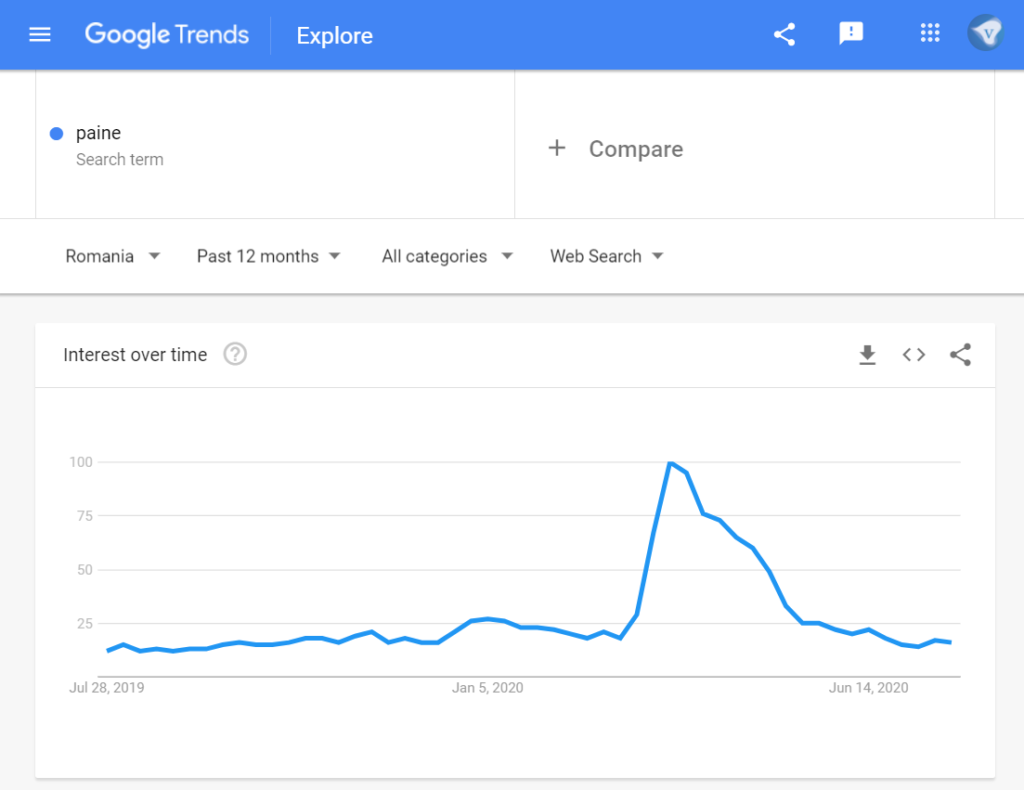

La fel s-a întâmplat și cu căutările pentru pâine (sau cum se prepară), care au revenit practic la nivelurile dinaintea pandemiei.

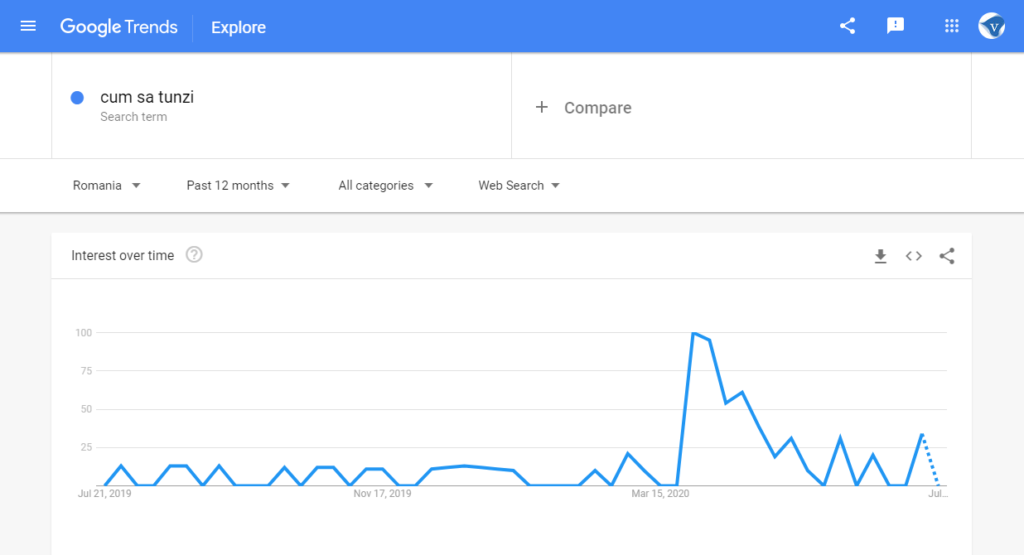

La fel, căutările pentru „cum să-ți tai părul” au dispărut la scurt timp după redeschiderea saloanelor de coafură.

II. Timp liber, Informații, Divertisment

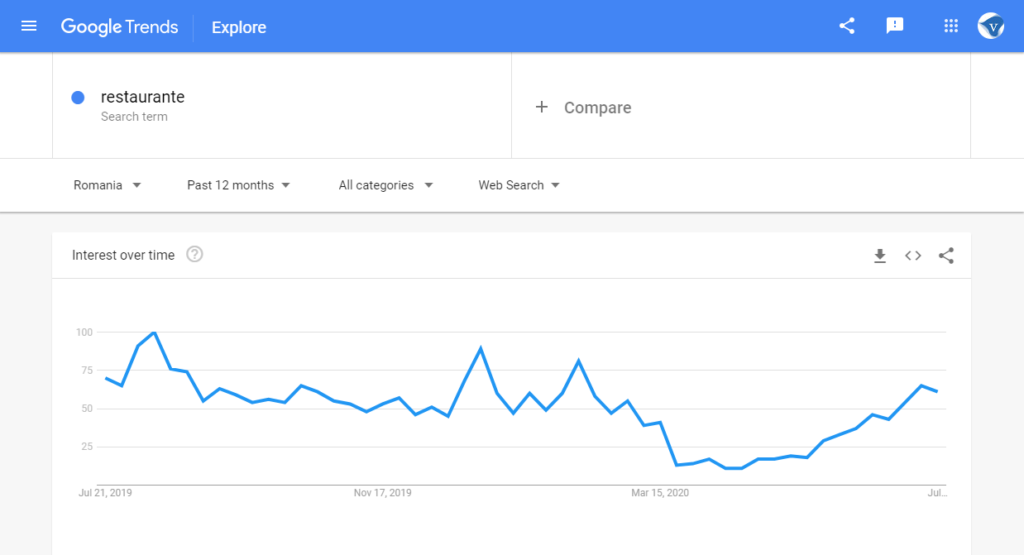

Cu toate acestea, chiar dacă oamenii încep să iasă din nou și căutările pentru restaurante (deschise) revin la normal, nu totul este ca înainte: pe de o parte, căutările pentru restaurante au fost reluate în mare măsură, cel puțin pentru proprietarii norocoși, care dispun de spații în aer liber („terase”)

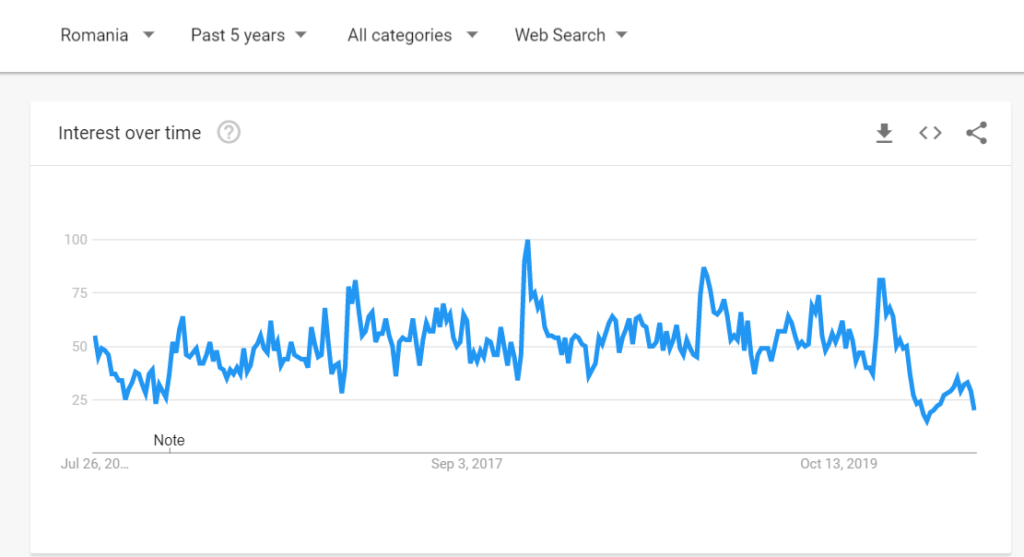

Însă căutările pentru vacanțe se află la un nivel scăzut, fără precedent în ultimii cinci ani:

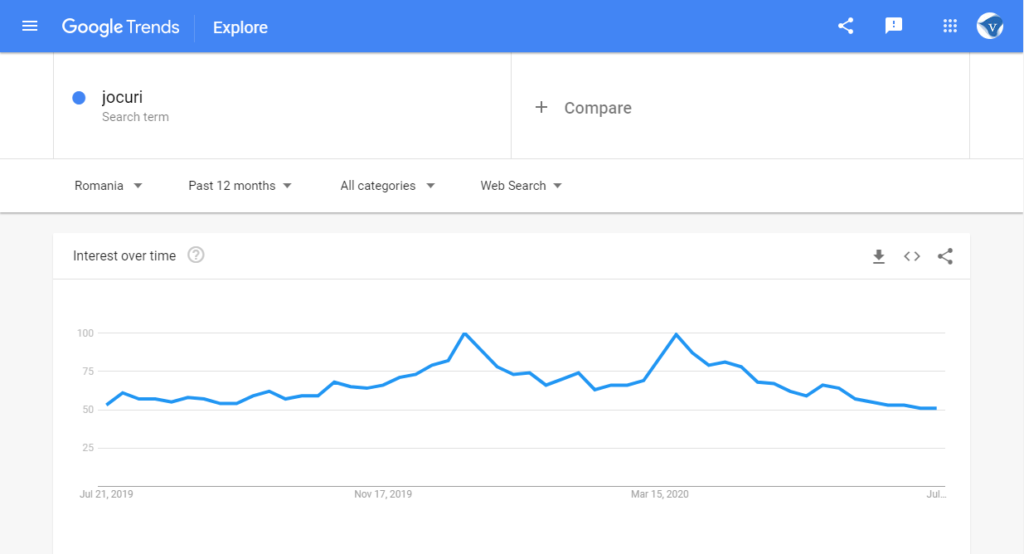

Cererea mereu ridicată pentru jocuri a înregistrat un vârf brusc în timpul carantinei, fenomen observat de obicei doar în lunile de iarnă, când oamenii trebuie să rămână acasă din motive sezoniere. Acum, căutările online pentru jocuri au revenit la nivelul lor ridicat obișnuit.

În ceea ce privește cererea de informații, observăm că cererea de știri, după o creștere fără precedent și o cerere de știri (în mare parte) serioase, s-a normalizat, chiar dacă se află încă la un nivel ușor mai ridicat decât înainte de pandemie.

III. Lumea muncii

Lumea muncii a fost afectată în mai multe moduri. Pe de o parte, am înregistrat o creștere fără precedent a utilizării și căutării instrumentelor de colaborare online. Chiar dacă zilele de vârf au trecut, nivelul lor rămâne clar peste cel anterior. Netflix, în imaginea de mai jos, arată că afacerile care au profitat de oportunitate și-au putut extinde cota de piață dincolo de momentul respectiv, pe măsură ce noi segmente de consumatori au început să-și formeze noi obiceiuri. Gmail și Zoom arată cum instrumentele de colaborare online recent descoperite continuă să rămână în uz dincolo de momentul strict al necesității.

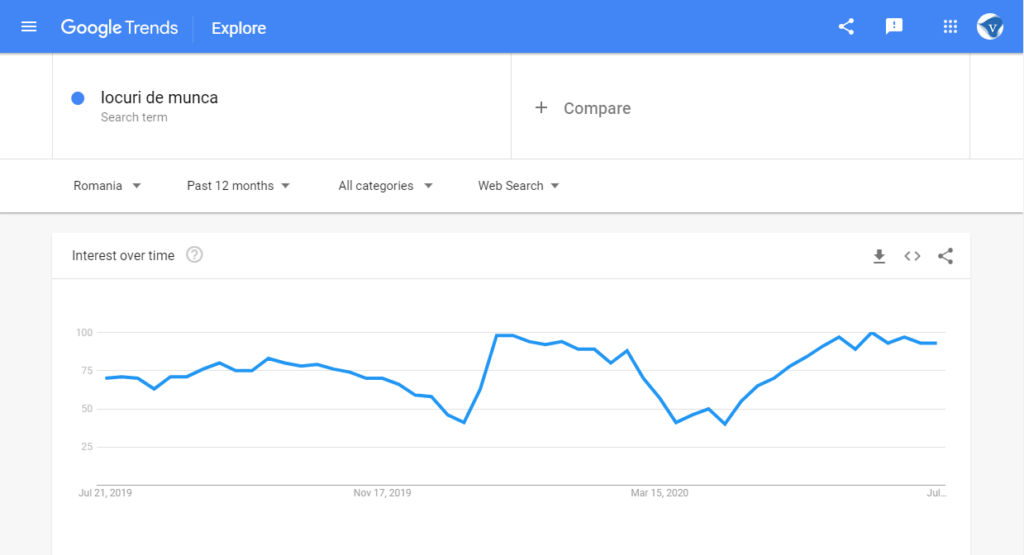

Modelele de căutare pentru „locuri de muncă” arată o evoluție atipică și, de fapt, tristă în timpul și după criza Covid-19: în timpul crizei, căutările de locuri de muncă au atins un nivel scăzut, care se observă de obicei doar în timpul vacanței de iarnă, în decembrie. Practic, o mare parte a pieței muncii a fost blocată. După lockdown, căutarea de locuri de muncă nu numai că a fost reluată, dar a atins niveluri extrem de ridicate, observate de obicei doar în timpul sezonului de vârf, din ianuarie până în februarie. Curios, cererea ridicată de locuri de muncă nu este însoțită de o cerere la fel de mare de forță de muncă, iar unii analiști estimează o rată a șomajului de până la 8% – ceea ce este foarte ridicat pentru standardele românești.

IV. Comportamentul de cumpărare

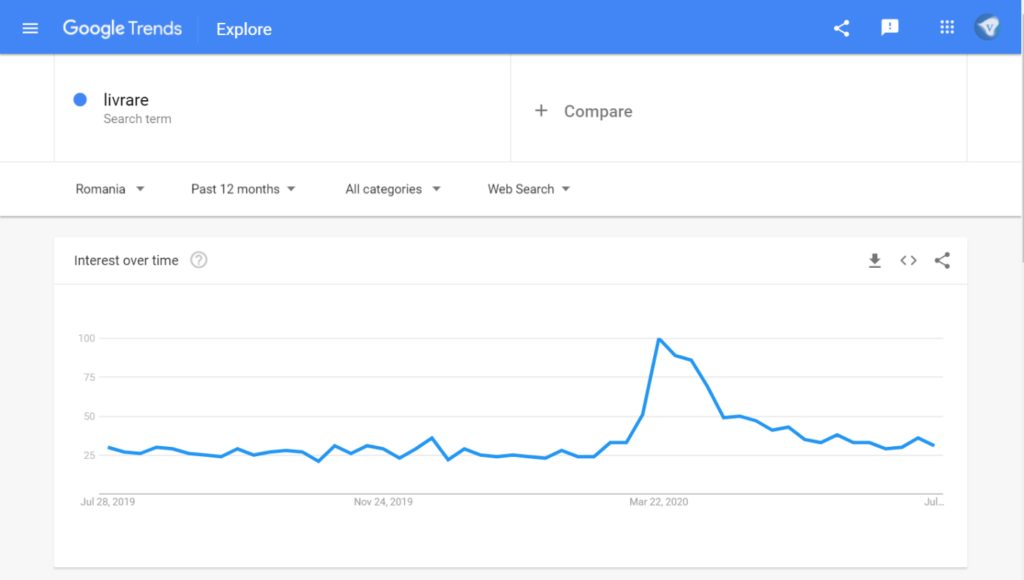

Comportamentul de cumpărare a revenit la normal, dar cu o schimbare. Pe de o parte, am observat o creștere a statisticilor de mobilitate către locuri precum magazinele alimentare, care au crescut ușor față de nivelul de referință. Se pare că românii compensează timpul petrecut acasă bucurându-se de cumpărături în aer liber. Cu toate acestea, căutările pentru livrare rămân la un nivel mai ridicat decât în perioada pre-coronavirus.

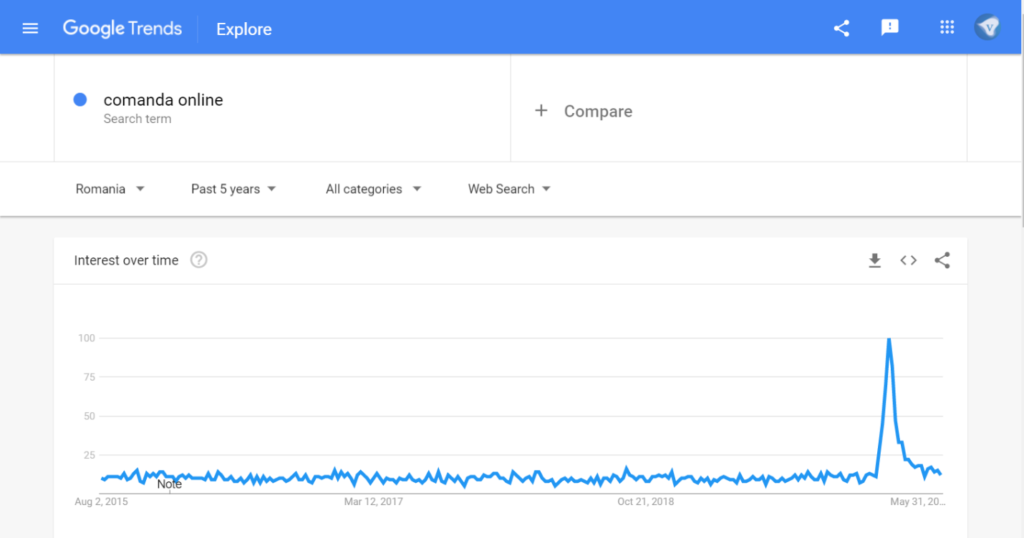

Cât de mult a crescut este bine ilustrat în graficul pentru „comanda online” din ultimii cinci ani.

După o creștere extremă în primăvara anului 2020, căutările pentru oportunități de cumpărături online au scăzut, dar s-au stabilizat, în ciuda sfârșitului carantinei, la un nivel cu mult peste cel din perioada pre-coronavirus.

V. Servicii online și marketing

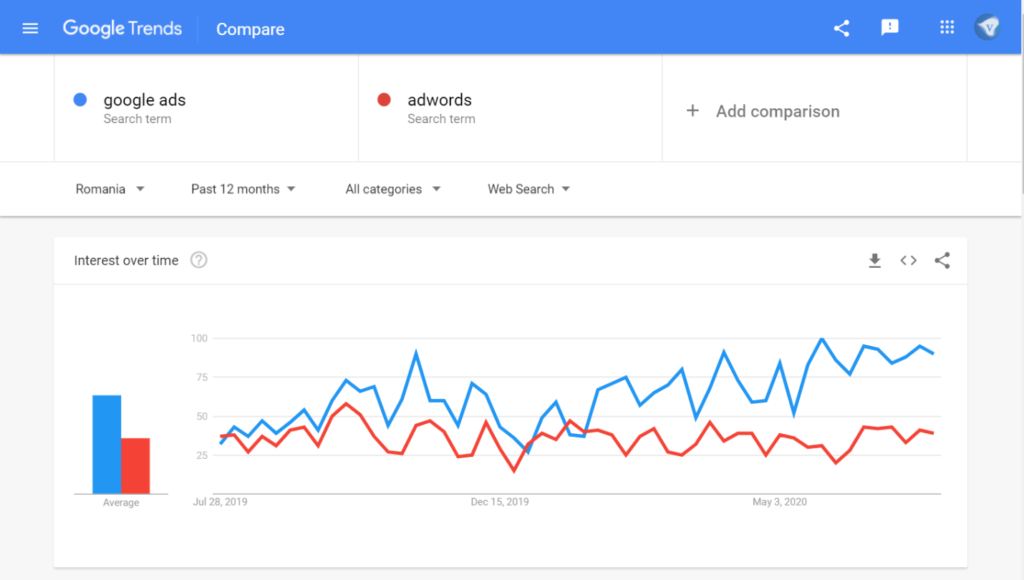

Pe măsură ce tot mai multe companii își mută operațiunile online, ne-am așteptat ca cererea pentru servicii online și marketing să crească. Aceste ipoteze se confirmă în mare măsură în ceea ce privește publicitatea plătită: căutările pentru Google Ads (fostul AdWords, inclus aici în roșu pentru comparație) cresc constant și ating un nou maxim după încheierea carantinei. Aceasta cuprinde două mișcări diferite: 1. Companiile care au fost nevoite să-și reducă cheltuielile de marketing în timpul pandemiei de coronavirus și companiile care au început publicitatea online odată cu apariția pandemiei. Unele dintre companiile din prima categorie și-au reluat activitatea de publicitate după încheierea perioadei de carantină, iar activitatea lor s-a adăugat la cea a noilor agenți de publicitate. Cu toate acestea, piața publicitară în ansamblu a suferit pierderi uriașe din cauza pandemiei de COVID-19 (Dragos Stanca estimează pierderi de cel puțin 35 de milioane de euro), așa că este încă prea devreme pentru previziuni sau evaluări corecte, deoarece avem de-a face și cu un factor negativ extrem de puternic din lumea financiară.

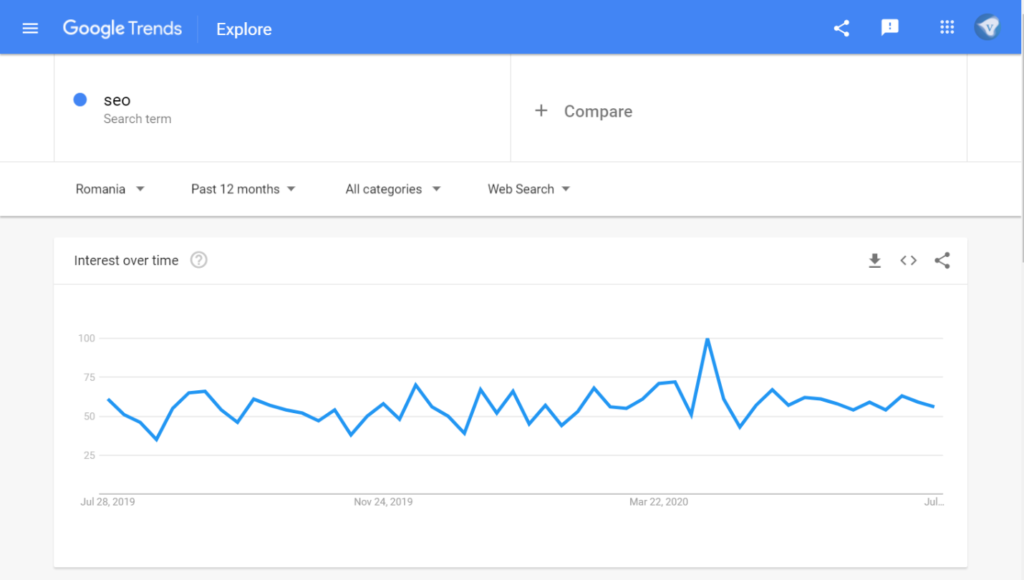

Acest lucru este valabil și pentru SEO, care a înregistrat un vârf în timpul pandemiei de COVID-19 și acum a revenit în mare parte la nivelurile de dinaintea pandemiei.

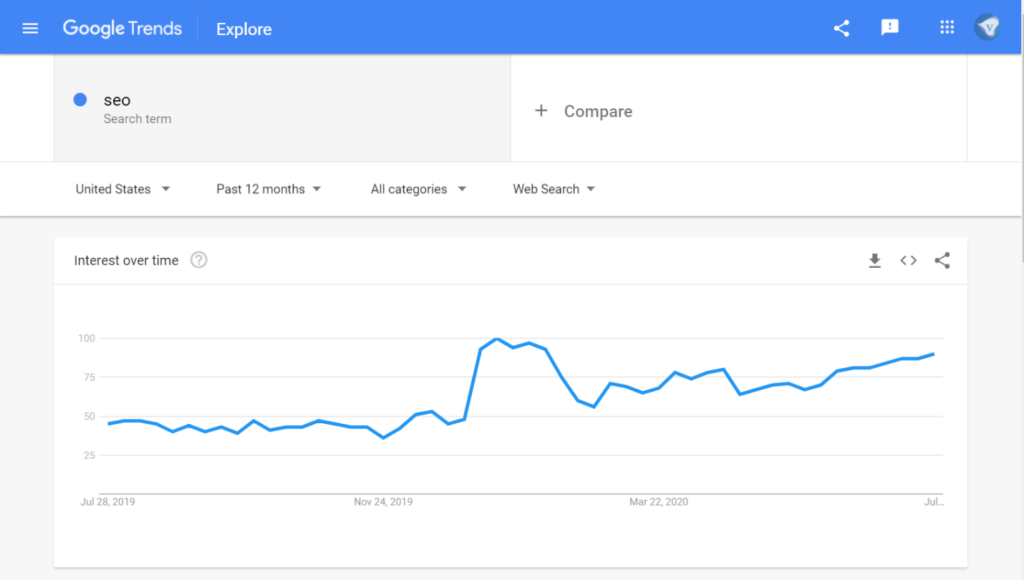

SEO este o strategie pe termen lung, cu rezultate care se manifestă pe termen mediu, cel puțin după câteva luni. Așadar, este în mare parte un privilegiu pentru afacerile consacrate și/sau bine planificate și finanțate. O privire asupra SUA, însă, o piață cu o pondere mare de jucători profesioniști, arată o tendință clar ascendentă pentru SEO în acest an, iar dacă acest lucru se datorează crizei provocate de pandemia de coronavirus sau în ciuda acesteia este greu de spus:

Oricum, aceasta reflectă un comportament rațional orientat către nevoile viitoarelor piețe digitale.